有内部消息顯示,第三批集采藥品目錄的統計截止時間到2020年6月底,進度快的話7月份就啟動集采。

第三批國家帶量采購箭在弦上!繼2018年11月4+7帶量采購,2019年9月4+7帶量采購擴面,2020年4月第二輪集采後,國家帶量采購的具體規則已經成熟,各地落實政策也得到驗證。帶量采購流程越來越熟練,通過一緻性評價的品種數量增長迅速。第二輪與第三輪集采僅相隔半年,可見集采頻率越來越密集,國家集采将成為常态!

第三輪帶量采購目錄最快可能何時發布?哪些品種有可能入選?整個三輪集采的遊戲規則是否會生變?進入三輪集采,對于企業是危是機?這些關鍵信息也逐漸浮出水面。

01/第三批集采什麼時候啟動?

5月15日會上,有官員表示,由于第二批國家集采有部分

藥品供貨有難度,再加上疫情影響導緻國内經濟形勢嚴峻,藥品再降價影響會比較大,因此第三批集采的時間是否需要往後推遲一下有待确定。而在第三批國家集采落地前,可能要先做三種高值耗材的國家集采,前幾天國家醫保局已把統計表格發給各地。

事實上,二輪帶量采購品種在今年落地過程中已經遭遇到了供貨上的挑戰。2020年4月10日,上海陽光

醫藥采購網發布《上海市關于執行第二批國家組織藥品集中采購中選結果的工作提示》中提到,受疫情影響,第二批國家組織藥品集中采購中選的32個品種中,奧美沙坦酯片、安立生坦片、聚乙二醇6月份才能逐步恢複産能,正常供應。而第二批國家集采落地進度,可能直接影響三輪集采開始的速度。但無論如何,第三批國家集采一定會在2020年再落地一批。

02/第三輪的規則有無大變化?

我們認為:第三批國家集采的規則與第二批相比不會有太多變化,個别細節會做微調,但具體微調的内容尚未最終确定。根據 4+7 試點、4+7 擴圍、第二批國家集采的情況,納入集采的品種基本是有仿制藥過評

企業較多的品種,第三批帶量采購有可能繼續沿用三家及以上的競争模式,即 2 家及以上過評+1 家原研,預計過評企業家數在2家及以上(不含原研)的品種均可能納入下一批國家集采。

使用量大、價格偏高、有下降空間的的未集采藥品很有可能被納入集采,非醫保品種的集采也有可能。

03/哪些品種有可能入選?

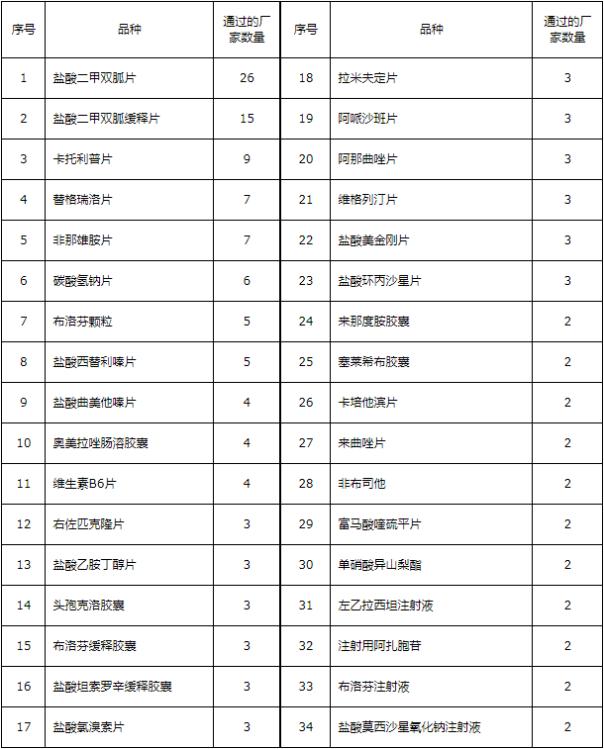

截止5月20日,共有843個品種通過(或視同通過)一緻性評價,涉及275個品種。除去4+7采購的25個品種,第二輪集采的33個品種,第三輪帶量采購超過200個品種可供選擇。過評企業數量較多的品種有30多個包括:二甲雙胍口服常釋/緩釋劑型、奧美拉唑、卡托普利片、來那度胺、替格瑞洛片、氨溴索口服常釋劑型、阿哌沙班片等年銷過億元,甚至數十億元的大品種,而且很多是常用藥、救急救命藥實實在在的大品種。

04/企業與市場格局變化

毫無疑問,随着第三批帶量采購的落地執行,預計圍繞上述品種的市場,相關企業又将迎來一場惡戰。特别是二甲雙胍、卡托普利等過評産品衆多的品種,可供競争的市場份額更大,降價壓力也更大。

本輪可能涉及帶量采購品種數量較多的上市公司包括恒瑞醫藥、複星醫藥、石藥集團及中國生物制藥等,相關品種的市場格局極有可能發生巨大變化。

以二甲雙胍片為例,全國的銷售規模達到四五十億。從市場份額上看,原研藥百時美施貴寶的格華止還是這一市場的主導,市場占有率從1999年該産品進入中國以來。目前有26家企業有産品過評,包括哈藥集團、華北制藥、石藥集團等本土龍頭。這也意味着,該品種如果真的被納入帶量采購,則其市場格局将面臨颠覆性改變。

在2019年11月,河北在針對糖尿病、高血壓用藥的帶量采購中就納入了二甲雙胍,石藥歐意中選,中選價0.043元/片,降幅95.19%。而現在,這一曾令業界驚歎的價格,很可能會成為進一步降價的起點。

再來看抗血小闆藥物替格瑞洛片,石藥集團及中國生物制藥都完成了一緻性評價的替格瑞洛片為過5億元的大品種,但原研藥企阿斯利康占據了絕對的市場份額,2018年重點省市公立

醫院市場上,阿斯利康的産品占到了99.99%的份額,原研的銷售額達到了4.95億元。替格瑞洛片如果納入到第三批國家集采,可能扭轉原研壟斷市場的格局,當然阿斯利康在前幾輪帶量

采購中參與積極,也可能降價保量維護自身的領導地位。

05/原研藥廠家

進口原研藥一直是中國醫藥市場的主導。很多藥品盡管過了專利保護期,甚至本土仿制藥競品衆多,仍然在價格和市場上占據霸主地位。一衆原研藥廠家,雖然在市場上有絕對占有率,但如納入帶量采購,将再度面臨大幅降價壓力。用于治療良性前列腺增生症的非那雄胺,默沙東的保列止占據該品種市場的96.28%;抗腫瘤藥物卡培他濱,盡管近年來市場份額已萎縮,羅氏仍占據76%以上份額。有了前兩次經驗,跨國藥企應對帶量采購也可能會更加積極。

有前兩輪帶量采購的前車之鑒,相信龍頭企業和跨國藥企對待第三輪帶量采購和各省份的地方版帶量采購,都更加重視。帶量采購使各種資源向頭部企業集中,這也預示着,接下來的競争将更加激烈、殘酷。