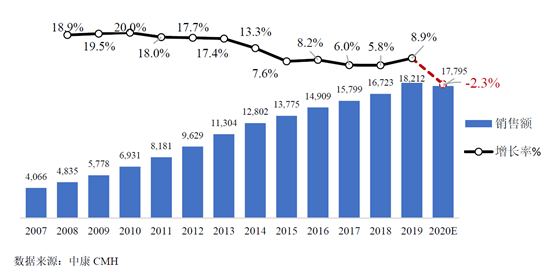

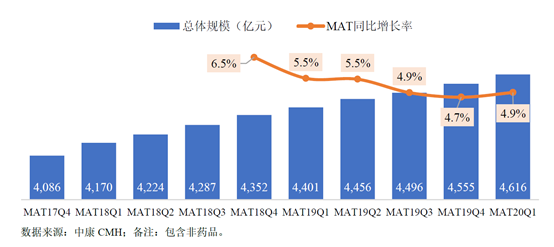

圖3:全國零售藥店終端規模及增速(MAT:滾動全年數據)

作為大健康産業生态的重要一環,社會藥房是天然的健康教育場所,在全生命周期健康管理中扮演着十分重要的角色。

疫情下,社會藥房作為醫藥物資供給網點最多、可及性最強的窗口,作用更加凸顯。在防疫相關藥品、防護用品和消殺類産品的帶動下,MAT2020Q1零售藥店終端銷售規模為4616億元,同比增長 4.9%。

随着醫保目錄動态調整、醫藥分開、國家帶量采購等醫改政策的逐步落地,藥品零售市場重要性将進一步提升。

大健康産業投資井噴

大健康産業是關乎國計民生的基礎性和戰略性産業,符合人類發展和時代發展要求,備受投資者青睐。

據統計,目前在全球股票市值中,大健康産業相關股票市值約占總市值的13%左右。特别是在發達國家,大健康産業已經成為帶動整個國民經濟增長的強大動力。

《“健康中國2030”規劃綱要》提出,到2020年,我國健康服務業總規模将達到8萬億元以上,2030年将達到16萬億元。

經曆過疫情這場全民健康教育之後,大健康産業需求迎來大升級,大健康産業成為新的增長極,各大城市争相構建大健康産業集群,催生了新一輪大健康産業投資熱潮。

本屆西普會資本峰會也從側面反映出大健康産業投資熱潮,不但參會規模創新高,而且參會上市公司市值也創新高,約占A股醫藥闆塊總市值的一半。

數據顯示,醫藥健康一直是中國資本市場關注的焦點——2019年占股票投資市值比例達到10.79%,位居所有行業第二位。

不難預見,随着全生命周期健康管理新時代的到來,作為潛力巨大的朝陽産業,大健康産業投資有望迎來井噴。

創新藥商業化加速

在大健康産業生态中,創新藥可以說是産業明珠,是潛力巨大的增量市場,正在成為行業新的增長引擎。

近年來,受益于我國

藥品審評審批制度改革,創新藥在我國獲批的數量顯著增多,獲批的時間顯著縮短,我國創新藥迎來快速發展期。

日前,國家藥監局發布的《2019年度藥品審評報告》顯示,2019年,藥審中心受理1類創新藥注冊申請共700件(319個品種),品種數較2018年增長了20.8%。

審批通過情況方面,2019年,藥審中心審評通過上市1類創新藥10個品種,審評通過進口原研藥58個品種(含新适應症)。

在諸多利好政策的推動下,不但創新藥上市在加速,而且創新藥商業化進程也在加速。創新藥商業化能力在今後的市場競争中愈發關鍵,無論是醫保談判,還是渠道選擇,抑或是學術推廣,都面臨着新遊戲規則帶來的新變化。

醫保談判已成為創新藥商業化的必修課。近年來,越來越多的創新藥通過談判進入醫保目錄。在去年的醫保目錄調整中,70個新藥通過談判被納入國家醫保藥品目錄,談判成功的藥品多為近年來新上市且具有較高臨床價值的藥品,釋放出支持藥品創新的明确信号。

此外,DTP藥房的日益成熟也為創新藥商業化提供了一種新的渠道。相比起創新藥進入院内市場需經過

招标采購、醫院采購列名、醫師處方等一系列準入環節,DTP藥房的時效優勢顯而易見,正吸引越來越多的創新藥企公司參與其中。

與此同時,作為支付端重要補充的健康商業險也在迅速崛起。銀保監會數據顯示,2019年健康險原保險保費收入為7066億元,同比增長29.70%。今年上半年,健康險保費收入達到4003億元,同比增長16.5%,繼續保持高增長。健康商業險作為醫保的重要補充,可以促進醫療保險、

醫藥行業和醫療服務三者之間形成協同發展,有助于創新藥的快速商業化,惠及廣大患者。

作為中國健康産業生态大會,西普會每年都會提供産業前瞻預判和市場熱點分析。當下種種迹象表明,全生命周期健康管理模式的構建,是健康産業升維、實現供給側優化的最佳路徑。