日前,第六批國采(胰島素專項)已落下帷幕,第七批國采呼之欲出,注射劑或将成為“重頭戲”。米内網數據顯示,目前180個注射劑有企業過評,齊魯、科倫、揚子江領跑過評榜;未被納入國采的注射劑中,50個已滿足集采條件,在2020年中國公立醫療機構終端合計銷售規模超過600億元。

注射劑過評TOP10!3大産品火爆,齊魯、科倫、揚子江領跑

11月26日,國家藥監局官網顯示,一批注射劑迎過評企業,包括注射用頭孢曲松鈉、注射用鹽酸頭孢吡肟、注射用奧美拉唑鈉、注射用艾司奧美拉唑鈉、注射用阿奇黴素等。

米内網數據顯示,目前180款注射劑有企業通過或視同通過一緻性評價,涵蓋11個治療大類,集中在全身用抗感染藥物、血液和造血系統藥物、抗

腫瘤和免疫調節劑、神經系統藥物等。

從過評時間看,随着政策逐步推進,注射劑過評數逐年遞增,2021年為爆發年,今年以來已有超過500個産品(以

藥品名稱+過評

企業計)過評。

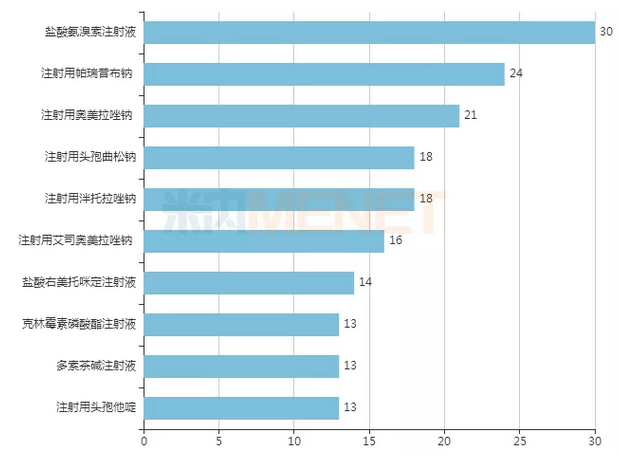

過評企業數TOP10注射劑

從注射劑過評數看(以企業名稱計),TOP10産品過評企業數均達10家及以上,其中鹽酸氨溴索注射液、注射用帕瑞昔布鈉、注射用奧美拉唑鈉3大産品火爆,過評企業數均達20家以上。

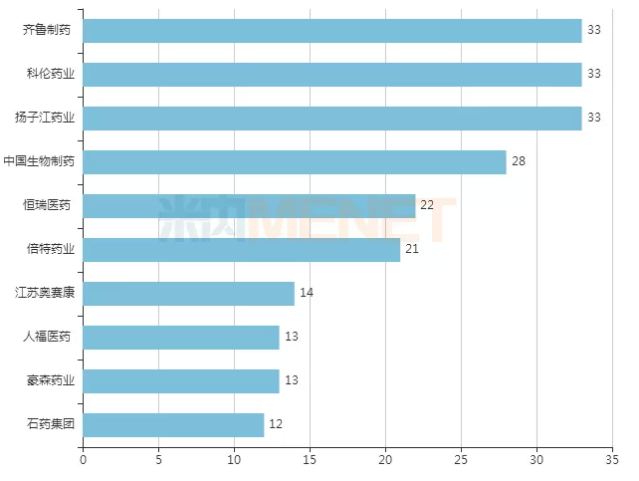

注射劑過評TOP10企業

從注射劑過評企業看(以集團計),TOP10企業過評注射劑品種數均達10個及以上,其中6家企業達20個及以上,齊魯制藥、科倫藥業、揚子江藥業領跑,已過評注射劑均達33個。

超600億市場!50個注射劑備戰第七批集采

日前,第六批國采(胰島素專項)已落下帷幕,第七批國采呼之欲出,而化藥注射劑将成為新集采的“重頭戲”。

在未納入國采的過評注射劑(以通用名計)中,50個已滿足3家及以上的競争條件(3家過評或2家過評+1家原研)。

米内網數據顯示,50個注射劑在2020年中國城市公立

醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院(簡稱中國公立醫療機構)終端合計銷售規模超過600億元,其中22個銷售額超過10億元,哌拉西林他唑巴坦注射劑、美羅培南注射劑、奧美拉唑注射劑年銷超50億元。

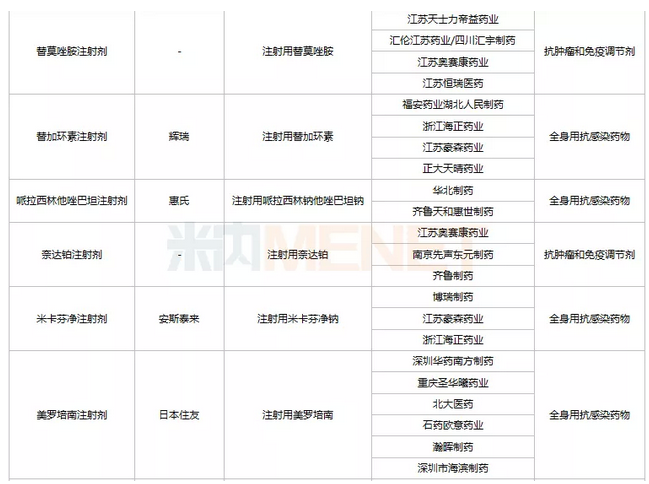

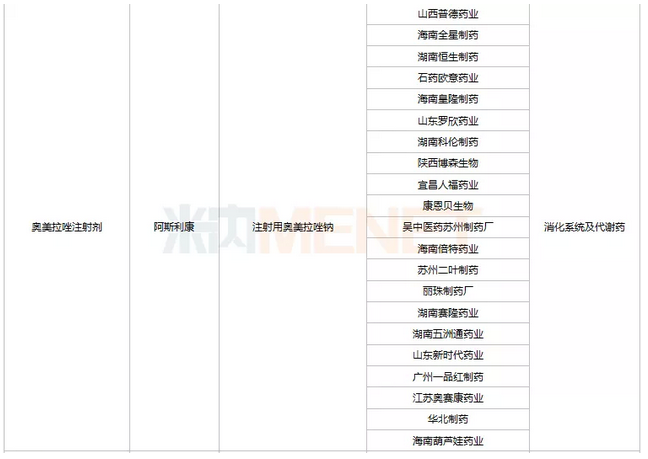

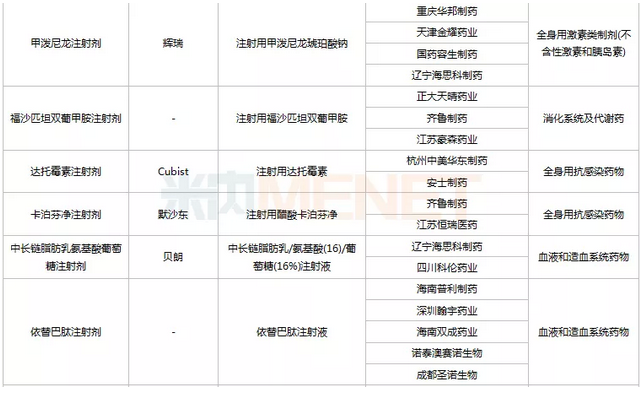

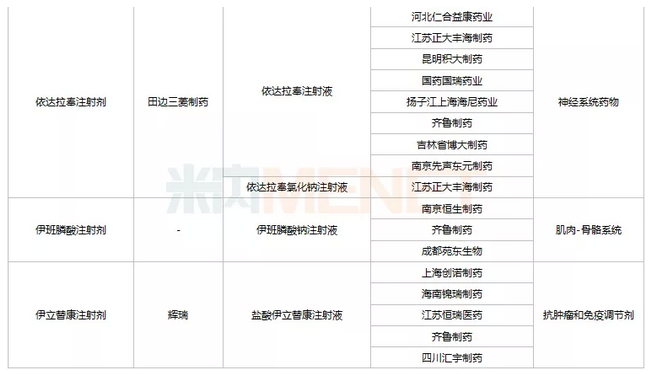

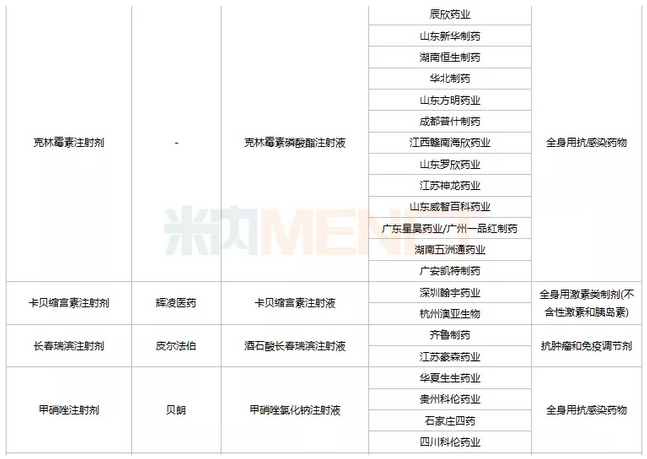

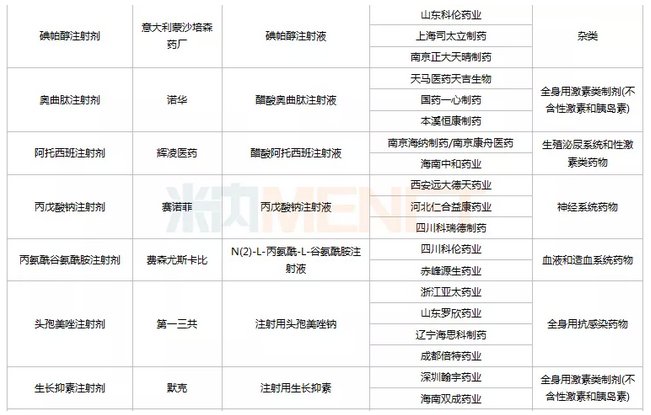

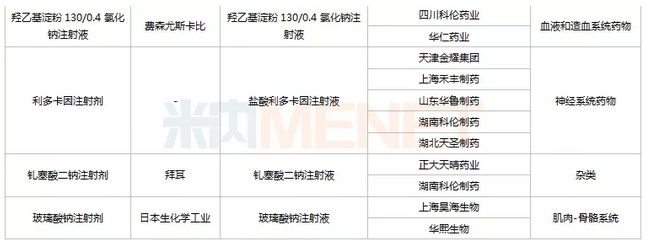

暫未納入集采且滿足條件的注射劑

來源:米内網數據庫

從競争情況看,奧美拉唑注射劑、克林黴素注射劑競争比較激烈,符合條件企業數達10家及以上;從藥品治療類别看,50個注射劑涵蓋11個治療大類,集中在全身用抗感染藥物(13個)及神經系統藥物(7個)。

從企業情況看,國内藥企中,齊魯、科倫、正大天晴、揚子江、豪森、恒瑞等企業涉及的品種數較多,這些企業在以往的國家集采中均有不俗的“成績”;跨國企業中,輝瑞、阿斯利康、拜耳、諾華等均有多個注射劑在列。

受專利問題、産品特性等因素影響,已符合條件的藥品并不一定都會納入集采,如羟考酮注射劑等管制類麻醉鎮痛品種,可能不會被納入。

國家與地方雙向發力,注射劑市場持續洗牌

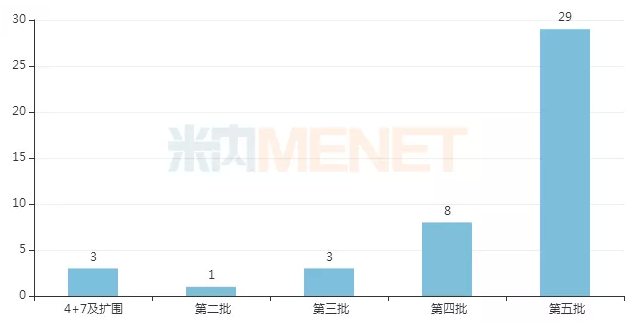

已落地執行的五批國家集采共納入了44款注射劑,随着注射劑過評數量增加,每一批國家集采中的注射劑數量呈遞增态勢,第七批國家集采中注射劑的數量有望再創新高。

前五批已納入國家集采的注射劑數量(單位:個)

注射劑也是省市/聯盟集采中的“常客”。近1個月來,多個省市/聯盟集采中均能看到注射劑的身影。11月23日,河南省牽頭的14省(市、區、兵團)藥品

采購聯盟明确對38種藥品進行集采,其中8個為注射劑;11月17日,陝西省對20個藥品進行帶量采購,含納洛酮、維生素K1、尼莫地平等5個注射劑;11月10日,浙江省金華将25個品種(48個品規)納入集中帶量采購,其中注射劑占比過半;11月8日,内蒙醫保局發文,将18個藥品納入“八省二區”第三批集采,其中16個為注射劑......

米内網數據顯示,2020年中國公立醫療機構終端化藥注射劑銷售規模超過5000億元,增速同比去年有所下滑。2021年随着疫情常态化,醫院診療人數逐漸恢複正常,注射劑市場開始複蘇,2021H1銷售規模接近3000億元,比去年同期增長14.41%。

2021年H1化藥注射劑TOP20産品中,多款産品已被納入集采或滿足集采條件,如排位第18、20的鹽酸右美托咪定注射液、注射用培美曲塞二鈉被納入4+7及擴圍集采;排位第7、12、16的注射用頭孢他啶、碘克沙醇注射液、注射用頭孢呋辛鈉被納入第五批集采;排位第9、15的門冬胰島素30注射液、甘精胰島素注射液被納入胰島素專項集采;排位第10、17的注射用美羅培南、注射用奧美拉唑鈉已滿足集采條件。

随着國家集采與省市/聯盟集采的雙向推進,注射劑市場将持續洗牌。

來源:米内網數據庫、上海陽光醫藥采購網等